2018年度に『月刊総務』の「総務の引き出し(広報)」に、広報の基礎知識をご紹介する連載を寄稿しました。

内容を一部加筆・修正して掲載します。

総務で株主関係管理や投資家向け広報(IR)を担当されている方は多いことでしょう。自社が未上場の場合は、IRの実務に従事することはないでしょうが、親会社が上場している場合はIRに関わる窓口業務は発生することがあります。IRに関するトレンドの知識は習得しておきたいところです。総務の引き出しのひとつとして「ESG情報開示」について学んでおきましょう。

ESGは投資家向け情報開示

数年前からよく目にするキーワード「ESG」。環境・社会・ガバナンスの頭文字をとったものです。今回はESGがどのようなものか概要をおさえましょう。

ESG情報開示についてある企業内で講演した際、「ESGはかつてのCSRブームのように一時的なものではないか」と質問をいただきました。報道などで見聞きするESGの「語られ方」をとても素直に受け止めている質問です。ESGとCSRの違いをはっきりと認識できている読者の方は決して多くないでしょう。

日本では2000年代半ば頃から「CSR」がブームになりました。環境に関わるデータ・取り組みの開示に加えて、社会貢献活動を積極的に行い、企業広告・CMなどでCSRを訴求していました。批判を恐れずに言えば、CSRは企業イメージの向上に繋がるものとして、広告会社主導でブームが作られたといっても良いでしょう。

かつてブームとなったCSRは、一般社会を対象に「社会性のある良い会社」と思われることを目指していたものと言えます。環境であれば、自社がいかに環境保護に取り組んでいるか。社会であれば、いかに社会貢献をしているか。悪しきことはしていない、良いことをしているという文脈がもっとも大切でした。

一方、ESGは、あくまでも投資家を対象にした情報開示です。投資家が中長期的な時間軸での投資の判断材料にできる情報を開示するもの。投資家からすると、企業が環境保護に取り組むこと自体は結構なことですが、自社のビジネスと関係がない植林活動やボランティアを推進していてもそれは「時間もお金もムダ」なもの。投資家にとって関心があるのは、単なる環境保護ではなく、企業を取り巻く「自然資本」をどう活用しているのか。中長期的な時間軸で自然環境の変化にどう対応していくつもりなのか。本社だけでなく関係会社や取引先まで視野を広げた場合、自然資本の活用を戦略的に活用できる仕組みがあるのか。このような、企業として自然資本をどう戦略的に活用できているかに関心があります。

社会の場合はどうでしょうか。たとえば企業がメセナをしている場合、一般社会は「文化・芸術活動を支援する良い会社」と評価することでしょう。ところが投資家は、そのメセナが企業価値向上につながっているのかを知りたい。自然資本の活用と同じように、企業を取り巻く「社会関係資本」をどう活用しているかに関心があります。たとえば、進出したばかりの海外市場でメセナを行い自社の商材を知るきっかけを拡げている、文化・芸術の支援を通じて市場規模そのものを拡張しているなど。投資家にとっては社会的に良い会社かという評価ではなく、社会との関係をひとつの資本としてどう活用しているのか、企業としての経営能力を評価したいのです。

分かりやすさのためにCSRとESGを対比すると、CSRに係る開示は「社会に対して良い会社と評価される」ためのものであり、ESG情報開示は「投資家に対して中長期的に存続・成長し続ける強い会社と評価される」ためのものと言えるでしょう。

なぜESGが注目されているのか

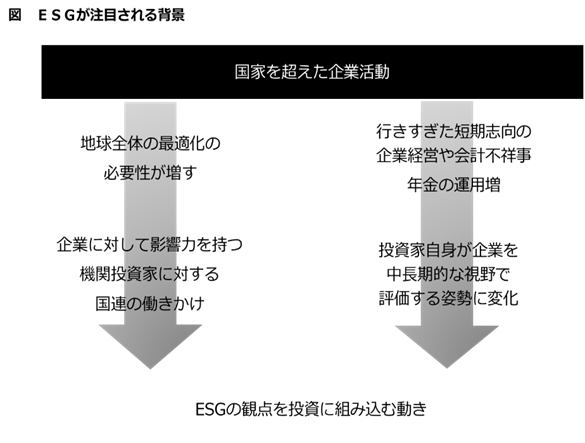

なぜESGの情報開示がこれだけ注目されているのでしょうか。還元すると、なぜ投資家がESGの観点を投資に組み込むようになったのでしょうか。これには大きく2つの動きが影響しています。

1)機関投資家に対する国連の働きかけ

企業の活動範囲・規模はもはや国家を超えています。1900年代後半から、先進国の企業とそれ以外の国の労働格差・労働搾取など人権問題が顕在化しました。環境に関しても、先進国企業による後発国の環境破壊が問題視されるようになりました。国境を越えた企業に対して、国単位で制約を課すことは困難。そこで、国家を超えた枠組みの国連が、企業に対して強い影響力を持つ「機関投資家」に対して、ESGを組み込んだ投資判断・意思決定をするように求めました。これが2006年の「責任投資原則」です。

2)投資家自身の変化

投資家自身の意識も変化しています。投資家の影響が増すことで企業は短期で利益を出そうとし、設備投資や研究開発投資を抑制する傾向が出てきました。企業が短期志向になる一方、中長期で資産運用する年金の運用総額が増え続けており、「長期投資」の重要性が増しています。投資家にとって、短期的にリターンを求める意思決定ではなく、企業の長期的・持続的な成長能力を評価したうえで投資するという環境変化があったのです。

また、2000年代初頭には不正会計が相次ぎました。監査機関や経営者に対する疑念から、企業の経営を担う経営者の能力を評価し、経営者が正しい判断をできる仕組みの有無など、「ガバナンス」を厳しく評価したうえで投資をする動きが生まれました。 ESGはCSRの延長ではなく、まったく性質が異なるものなのです。