2018年度に『月刊総務』の「総務の引き出し(広報)」に、広報の基礎知識をご紹介する連載を寄稿しました。

内容を一部加筆・修正して掲載します。

前回は、ESG情報開示がどのようなものか、なぜ投資家がESG情報を求めるようになったのかをご紹介しました。今回は、投資家の関心事に答えるために、どのような情報開示が必要かを考えていきます。

中長期の投資判断に資する情報を開示

前回、ESG情報開示は「投資家に対して中長期的に存続・成長し続ける強い会社と評価される」ためのものだとお伝えしました。大事なポイントは「中長期の評価」です。

一般的に投資活動は、財務情報を軸に判断します。ところが、財務情報は過去から現在に至る成果を現すものです。数年先までは予測できても、年金運用に耐えうるだけの中長期的な投資判断の材料にはしづらい。そこで投資家は、経営者がリスク・機会をどう認識し、それに対処するための仕組み・取り組みがあるのかなど「非財務情報」を参照して、中長期的に存続・成長し続けることが期待できるかを定性的に評価します。

この非財務情報は、企業によって開示内容がバラバラなので、全企業が何らかの形で必ずかかわる環境・社会・ガバナンスに絞って評価をするものがESGと言えます。 投資家に対する情報開示を適切に行うために、投資家がどのようなポイントを見て「中長期的に存続・成長し続ける」と評価しているのかを知りましょう。

ポイント①企業の考える力

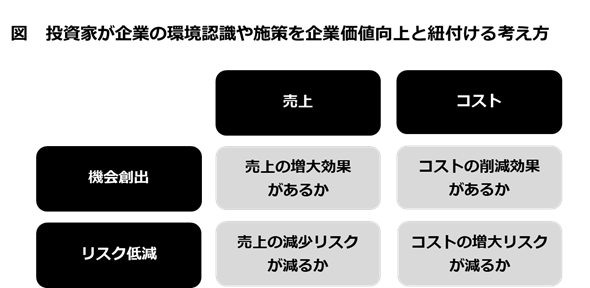

一つ目のポイントは企業の考える力。いわゆる「環境認識」です。投資家の一番の関心事はリターンにつながるかどうか。だからこそ、環境・社会という大きな括りであれ、水、気候変動、人権等の細分化されたESGテーマであれ、企業が自分たちの市場環境や強み・弱みをどう自覚し、どう利益を創出しようとしているのかを知りたい。

投資家は頭の中で、企業の情報に接しながら、図表のような定性評価をします。縦軸に利益創出の機会とリスク、横軸に売上向上とコスト削減の2つを置いたものです。左上と右上は分かりやすいですね。左上は売上向上の機会の最大化、右上はコスト削減の機会最大化です。左下・右下は少し分かりにくくなりますが、左下は売上が上がらない(売上が減少する)リスクの低減、右下はコストが下がらない(コストが増大する)リスクの低減です。いずれも利益創出につながります。

例えば、業界独自のルール整備や啓発活動等の社会貢献活動を行っているとしましょう。これを単に社会的責任のひとつとして訴求するだけでは投資家に対する説得力は弱い。投資家に対しては、利益創出の一手段として、「法規制等でコストが増大することがないよう、業界独自のルール整備を主導して行い、消費者への啓発活動を積極的に行っている」という文脈をつくって説明することが必要です。 投資家は、あらゆる企業活動を利益創出と結びつけることができているのか、考え方の「質」を探ります。企業の考える力を評価しているのです。

ポイント②良くしていく力

投資家は、企業が発行するアニュアルレポートや統合報告書など各種報告書を、必ず数年分まとめて熟読します。各年度の記載内容を「読み比べ」るためです。各年度の読み比べによって、財務情報では分からない経営改革や環境変化への対応状況、個別具体的な取り組み内容の進化・発展を読み解くのです。

たとえば、この1~2年で「ガバナンス強化の変遷」や「ダイバーシティの取り組みの進化」を紹介する企業が増えました。投資家にとっては取り組み内容の変化を理解しやすく助かることでしょう。このように、時間軸を意識して取り組みの進化・発展を見せていくことが大切です。

中長期の投資判断に対応するためには、施策を検証・改善して育てていくことができる会社だと評価される必要があります。時折、毎年、まったく同じ情報が、同じ文言で載っている報告書があります。これは「本気度がない」「施策を検証・改善する力がない」と評価されてしまうので、絶対に避けるべきことです。

投資家は、企業の中長期的な発展性を見極めるために、企業に「良くしていく力」が備わっているかを見たいのです。

ポイント③真似できない仕組みをつくる力

投資家にとって中長期の投資判断で決め手になるのは、他社が簡単には真似できない「差別化要因」の存在です。

たとえば、「S」のサプライヤーとの関係性について、多くの企業は調達方針や調達委員会の構成等を開示しています。こうした基礎的な情報はもちろん必要ですが、これだけでは他社との違いが分かりません。たとえば自社だけでなくグループ会社全体、取引先を巻き込んだ形で調達改革を進めている、ある提供サービスがお客さまや地域社会をも巻き込んだサプライチェーン全体でメリットがある仕組みになっているなど、他社が簡単には真似できないポイントを見せなければいけません。

象徴となるようなひとつの製品・サービス・取り組み事例に絞り込んでも良いので、競争力の源泉を具体的に掘り下げて見せることが大切です。

このようにESG情報開示は、扱うテーマが何であっても、企業の考える力、良くしていく力、真似できない仕組みをつくる力が評価されます。環境・社会・ガバナンスという扱うべき項目に引っ張られすぎず、扱うべき内容をしっかりと考えていきましょう。